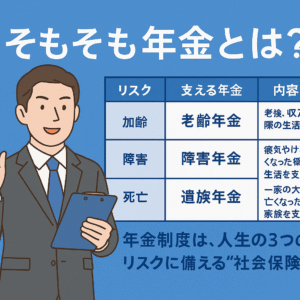

年金のイメージについて

「年金は破綻する」「どうせもらえない」といった声は、メディアを通じてよく耳にします。 しかし、公的な制度の仕組みと実際の暮らしをあらためて整理してみると、 見えてくる景色は大きく変わります。 ここでは、制度の大枠と生活基盤を踏まえながら、できるだけ分かりやすく解説していきたいと思います。

年金制度は「破綻する」のか?

まず「破綻」という言葉を冷静に整理してみます。本当の意味での破綻というのは、 決まった日に年金が支給されないという事態を指します。 しかし、これまでの年金の歴史の中で、支給日が守られなかったことは一度もありません。

制度上も財政上も、年金は必ず支給されることを前提に設計されています。 その仕組みを取り上げず、「破綻」という強い言葉を使って極端なイメージで語られているケースがとても多いです。

「年金制度の破綻=日本国家の破綻」。年金制度は国家によって最優先で守られる制度です。

「どうせもらえない」という言葉の正体

「もらえない」という表現は、実際には “年金だけでは生活費がまかなえないこと”を指すことがほとんどです。 制度として決まった日に年金は支給されますが、生活水準や家計状況によって不足感が大きくなる場合があります。

- 国民年金(基礎年金)だけの場合:月5〜6万円前後の受給額

- 厚生年金がある場合:月14〜15万円前後の受給額

※加入記録・標準報酬・加給年金などにより個人差があります。

実際の年金相談では「年金がもらえない」という不安ではなく、 “いざ年金生活になったときに生活費が足りるかどうか”といった不安が中心です。 年金制度の問題というよりは、暮らし方や固定費の影響が大きいといえます。

暮らせるかどうかは生活基盤で大きく変わる

年金で暮らせるかどうかは、住んでいる地域、持ち家か賃貸か、仕事の有無、家族構成など、 生活のベースで大きく異なります。 ここでは、イメージしやすいように典型的なケースを紹介してみます。

ケース1:夫婦とも厚生年金/持ち家・ローン完済

背景:固定費が抑えられ、夫婦二人分の厚生年金がベースになるため。

ケース2:夫自営業・妻専業主婦/基礎年金のみ

備え:iDeCoや国民年金基金などの自助が重要。

都市部は生活費が高くなるため、年金だけの生活は厳しくなる傾向があります。 いわゆる「老後2000万円問題」も、この不足部分を “自助でどう補うか”という文脈で語られたものです。

年金だけで暮らせるかは「制度の問題」よりも、 “どんな暮らし方をしているか”の影響が大きいと感じます。

まとめ

- 年金制度は「破綻」しない設計になっている。

- 「もらえない」=生活費とのギャップへの不安。

- 暮らせるかどうかは生活基盤で大きく変わる。

- 老後資金は一律ではなく、家庭ごとに必要額が違う。

なぜ「不公平感」が生まれるのか?

1. 制度初期の世代が年金を多く受給できた

年金制度発足の当初は保険料の負担が軽く、受給額が相対的に見ても多かったため、 その後の保険料上昇やルール改正で世代間に差が生じ、不公平感につながっています。

2. 情報の受け取り方の問題

高齢世帯への給付金や支援制度が注目される一方で、 若い世代の負担感がクローズアップされています。 その結果として、「自分たちの方が損をしている」という感覚が生まれやすくなっています。

制度の歴史+メディアの伝え方の影響が重なり、心理的なギャップが生じています。

おわりに

もちろん、年金だけで十分な老後を送るのは難しい場合もあります。 しかしながら年金は、「長生きリスクに強い」「国家運営による安定感」という特徴があります。 その上で、iDeCo・NISAなどの自助を組み合わせることで、より安定した未来を描くことができます。

制度の全体像をつかむだけでも、将来のお金の見え方は大きく変わってきます。 焦らず、まずはできるところから整理していきましょう。